노인의 빈곤화 분석 및 해결안

한국의 노인빈곤율 및 기초생활수급자 비율

한국은 세계 10대 교역국으로 선진국 반열에 들어섰지만, 노인빈곤율은 OECD 37개국 중 하위(29위)에 머물고 있다.

2022년 기초생활보장급여 일반수급자 10명 중 4명이 65세 이상 노인 인구!!

2022년 12월말 기준 기초생활보장수급자는 245만 1천458명이고, 이중 일반수급자가 96.2%(235만 9천228명), 사회복지시설 등에 거주하는 시설수급자가 3.8%(9만 2천230명)이었다.

(가구 기준: 179만 1천727 가구),

출처 : 2022년 국민기초생활보장 수급자 현황

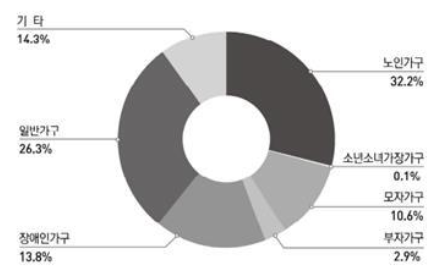

여기서 생애주기별 일반수급자 분포를 보자.

위의 표에서 알 수 있는 바, 한국의 기초생활보장 수급자비율 중 노인가구가 32.2%를 차지(2022년 기준)한다.

- 작년 우리나라 인구 대비 기초생활보장 수급자 비율은 4.8%

- 지역별 수급자 비율 : 전북 7.3%(최고), 부산 6.8%, 광주 6.6%, 서울 4.4%, 세종 2.1%(최저)

- 생애주기별 일반수급자 비율 : 노년기(65세 이상) 39.7%(최고), 중년기(40∼64세) 34.4%, 청년기(20∼39세) 11.0%

- 노인인구가 차지하는 비율(연도별) : 2017년 28.9%, 2018년 32.8%, 2019년 35.3%, 2020년 35.4%, 2021년 37.6%

- 총인구수 대비 수급자 비율 : 노년기가 11.0%로 최고(노인인구 9명 중 1명가량이 수급자인 셈)

- 한국 노인인구의 상대적 빈곤율(2021년 기준) : 37.6%(OECD 내 최고 수준)

- 2022년 기준 수급자 다수 가구 비율 : 1인 가구가 절대적(123만 4천650 가구, 전체의 72.6%)

- 가구 유형별 수급자 분포 : 노인가구(32.2%), 장애인가구(13.8%), 모자가구(10.6%), 부자가구(2.9%) 등 취약계층 가구가 전체의 59.5%

- 수급자 월소득 수준 비율 : 0원(29.4%/ 499,514 가구), 20만 원 초과~40만 원 이하(31.5% / 535,764 가구)

이런 기초생활수급자 가구비율 중 노인가구가 가장 많은 비율을 차지하고 있다는 사실, 수급자의 29.4%가 월소득이 아예 없는 '0'원이라는 사실, 40만 원 이하가 60.9%라는 사실은 노인의 빈곤문제가 얼마나 심각한지 알 수 있다.

노인빈곤율과 자살률의 관계성

또한 한국은 OECD주요국 중 자살률이 대단히 심각한데, 높은 노인 자살률이 한 몫한다. 즉, 노인빈곤이 노인자살률에 영향을 미칠 만큼 한국의 노인빈곤율은 사회문제로 대두될 만큼 심각하다.

노인빈곤율 해결방안

그렇다면, 이런 노인빈곤에 대한 어떻게 해결해야 하는가?(여기서는 참여연대 해법 기준을 위주로 제시한다. )

1. 공공부조제인 기초생활보장제도를 통한 보호

기초생활보장제도 수급자 중 노인의 비율은 2022년 32.2%를 점유하고 있으며, 만 65세 이상 노인 대비로는 10%에 육박한다. 수급노인이 증가한 가장 큰 원인은 부양의무자 기준이 완화 혹은 폐지되면서이다. 제도 변경 당시 교육급여에서 부양의무자 기준이 폐지되었으며, 2018년 10월에는 주거급여 부양의무자 기준 또한 폐지되었다. 이때 노인의 수급비율이 2017년 6.1%에서 2018년에는 7.4%로 증가하게 된다. 이후 생계급여도 단계적으로 부양의무자 기준이 완화되다가 2021년 10월 폐지되면서 이 역시 노인수급비율 증가로 이어진다. 따라서, 기초생활보장제도를 촘촘히 하여 기본적인 노인빈곤율을 최소화할 필요가 있다.

2. 기초연금과 공적연금

기초연금의 경우, 전체 노인의 하위소득 70%에게 월 32만 원(2023년 단독가구)을 지급하고 있다. 여기에 국민연금, 노령연금이 합해지면서 일정한 노후소득보장이 가능한 것이다.

문제는 현재 중위소득을 보면 2021년 기준 연간 3,174만 원(월기 준, 약 265만 원)이다. 상대빈곤 기준인 중위소득 50%로 보면 월에 약 130만 원 대로 기초연금과 국민연금의 노령연금을 합해도 빈곤하다고 보아야 한다.

많은 노인들이 연금을 통한 소득보장이 어려워 노동시장에 참여하는 근로소득이 없으면 빈곤하게 살아야 하는 상황인 것이다. 현 정부도 국정과제로 기초연금을 현재보다 인상한 월 40만 원을 약속하고 있지만, 빈곤 극복에는 한계가 있다. 즉, 기초연금과 국민연금 간의 관계를 어떻게 설정할 것인지에 대한 검토가 선행되어야 한다.

3. 노인의 사회적 역할 제고와 건강증진, 일을 통한 복지 차원

이를 위해서는 노인일자리 사업이 대표적인데, 이 사업 또한 꾸준히 성장하여 2021년에는 83만 개의 일자리를 제공하였다. 하지만, 노인일자리 사업은 평균 월 27만 원 급여 정도가 지급되는 공익형 일자리가 61만 개로 대부분 점유하고 있다(한국노인인력개발원, 2022).

민간과 연계된 사업(시장형 사업단, 취업알선형 등) 참여, 새로운 형태의 사회참여는 크지 않으며, 이 점이 지난해 노인일자리 사업에 대한 예산조정의 원인을 제공한 것으로 추정된다. 따라서 시장형, 민간주도의 일자리 제공 등이 포함되는 제도 개선이 필요하다. 또 50대에 해당되는 중°고령층이 계속해서 노동시장에 남아 있을 수 있도록 해야 한다.

현세대 노인은 의료 과학기술의 발달, 식생활 개선 등으로 60대에도 일을 할 수 있는 체력을 가지고 있다. 중고령 연령의 미래 세대 노인을 위해서는 직업전환, 직업훈련 및 교육 등을 통해 새로운 일자리로의 전환이 가능하도록 지원해야 하며, 인터넷이나 집안에서 할 수 있는 일거리의 확대 등 평생직업으로의 전환도 병행하여야 한다. 결국 계속해서 일을 할 수 있게 함으로써 노후준비 기간을 늘리는 것이 필요하다. 이외에 법적 정년기준을 더 늘리는 방안도 검토되어야 한다.

4. 노인의 보유자산을 활용하는 주택연금, 농지연금 등 추가적 소득보장수단 활용

노인들은 빈곤하기는 하나, 일부 층들은 주택이나 농지를 보유하고 있는 경우가 있다. 이들이 주택이나 농지에 대한 연금확대를 통해 빈곤율을 최소화할 수 있다.

'생활' 카테고리의 다른 글

| 코로나 '4급'전환, 이제 비용은 개인이? (107) | 2023.08.23 |

|---|---|

| 후쿠시마 오염수 방류반대 집회, 뉴스가 제대로 없다. (90) | 2023.08.13 |

| 잼버리 대회, 전 정권책임일까? (41) | 2023.08.04 |

| 태풍 '카눈' 예상진로, 3대 기관 예측모델 (79) | 2023.08.02 |

| '거창 UFO' 목격담 사진 및 영상, 진실은? (63) | 2023.07.31 |

댓글